建材メーカーリクシルのオフィシャルwebのインテリア建材コンテンツ『Living deli』でコラム執筆中の代表の今西千登瀬です♡

今回のコラムは、思いをしっかり形にする為に大切なことを書いてみました。

自分の要望を整理するチェックシートも作成したので、是非チェックしてみてねくださいね♡

【MYHOME-LOG】想いをしっかり伝えて理想の住まい作りを。打合せ&図面完成編

#livingdeliアンバサダー

#マイホーム計画

#リクシル

#打合せ

#マイホーム

#リビングデリ

#コラム連載

tokyo real estate agent

建材メーカーリクシルのオフィシャルwebのインテリア建材コンテンツ『Living deli』でコラム執筆中の代表の今西千登瀬です♡

今回のコラムは、思いをしっかり形にする為に大切なことを書いてみました。

自分の要望を整理するチェックシートも作成したので、是非チェックしてみてねくださいね♡

【MYHOME-LOG】想いをしっかり伝えて理想の住まい作りを。打合せ&図面完成編

#livingdeliアンバサダー

#マイホーム計画

#リクシル

#打合せ

#マイホーム

#リビングデリ

#コラム連載

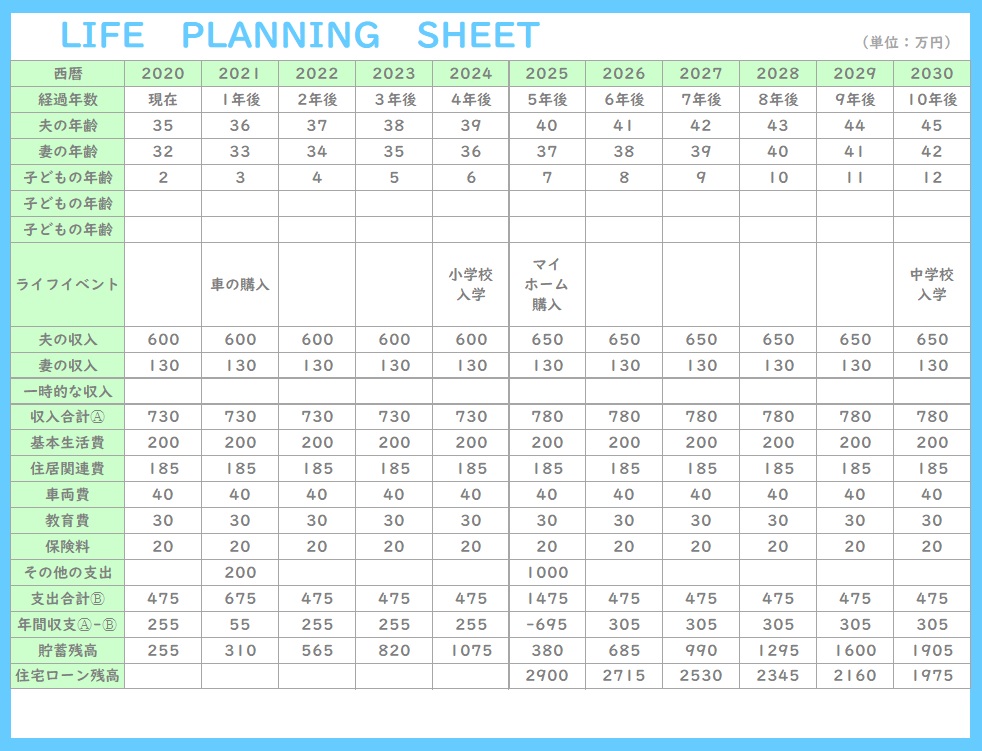

結婚するのを機会に、子どもが生まれるタイミングで。人生の転機で考えるマイホームのこと。こんな家に住みたい♡と、理想が膨らんでわくわく感も増しますね。マイホームは欲しいと思ったら、まず考えたいお金のこと。身の丈に合ったマイホーム計画を、することが大切です。今回はマイホーム計画する上で大切なお金のことを一緒に考えて行きたいと思います。

まずマイホームが欲しいと思ったら始めることはこれから先のお金の流れの見える化です。人生設計をしっかり考えた上でマイホームを考えることが大切。住宅ローンは言い換えれば借金です。無理な資金計画で住宅ローン破綻をしないように身の丈にあった計画が重要です。ご希望の方にはご自身でライフプランを作成できるエクセルファイルをお渡し致しますのでお気軽にお問合せ下さいね。

ライフプランでお金の流れの全体像を確認したら、次に考えるのは本当にマイホームが必要か冷静に考えてみましょう。多くの方が住宅ローンを組んでマイホームを購入します。住宅ローン=借金です。長い期間返済が出来るのか?!またお勤めの企業が家賃補助をしてくれているか?!家賃補助があるなら無理に家を買うのは得策ではありません。なぜあなたは、今マイホームを購入したいと思っているのか?!メリットもデメリットも含めて、総合的に考えることが大切です。ではマイホームを購入するメリットとデメリットを一緒に考えてみましょう。

マイホームを購入するメリットとは?!

マイホームのメリットは自分の暮らしに合わせた間取りやデザインなど自分好みの住まいを作りやすいこと。また、ローン返済が終われば、維持費の負担のみで住まいの確保が出来るのも老後に安心です。

マイホームを購入するデメリットとは?!

一番のデメリットは長期間ローンを返済しなければならない点。今回のような新型コロナやリストラ、倒産などで収入減や病気などの不測な事態にもローンを払い続けなければいけません。※今回の新型コロナによる返済困難者は銀行が救済措置を行っているので契約銀行に相談を。また周辺環境に不満があっても気軽に住み替えが出来ません。

どんなことにもメリットやデメリットがつきもの。それぞれを理解した上で自分の価値観にあうスタイルを選びましょう。

予算あってのマイホーム購入。大切なのは自分の生活に合った無理なく返せる借入額を考えることです。では項目ごとに内容をチェックしていきましょう。

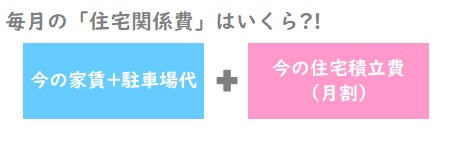

①現在の毎月の住宅関連費はいくら?!

まずは現状の棚卸から。➀今の家の家賃(駐車場代も含む)➁マイホーム取得のための積立から毎月の住宅関係費用を計算します。ポイントはボーナス払いは加味せずに毎月払いのみで考えること。また住宅以外の積立を確保することも大切です。

➁マイホーム購入後に増える維持費はいくら?!

マイホームを取得すると毎年1月1日現在、土地や建物を所有していると固定資産税と市街化区域内の土地と建物には都市計画税が課税されます。その年の途中で土地建物を取得した場合はその翌年から課税されます。また、中古住宅の場合は固定資産税清算金として、前所有者との間で1年分を日割り計算などで精算され住宅取得時に諸費用として支払います。

マンション購入であれば月々の管理費や修繕積立金、戸建てなら将来のリフォーム費用積立も必要です。

さらに、持ち家になると前の住宅よりも規模が大きくなり、設備などもプラスされるため光熱費が1~2割増加することも見込んでおくことが必要。また繰り上げ返済を計画的に行うための貯蓄も見込んでおくことが大切です。

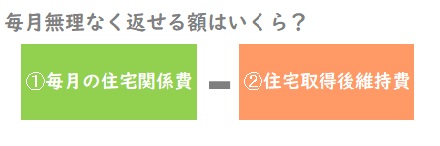

③毎月無理なく返せる額はいくら?!

今現在かかっている住宅関係費から取得後維持費を引くと、毎月無理なく返せる金額がわかります。長い期間借入金を返済していくので無理のない金額を把握しておくことは大切です。

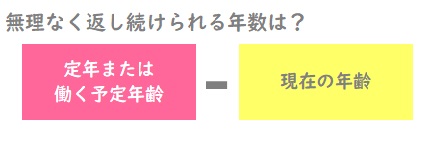

➃無理なく返し続けられる年数はどのくらい?!

住宅ローンを扱う金融機関では”70歳(又は75歳、80歳までなど)までで最長35年”という条件が設定されています。例えば35歳の方が35年ローンを組むと完済は70歳です。公的年金の支給が65歳からで、退職金制度を廃止する企業も増えています。本当に70歳まで返済を続けられるかをしっかり考えることが大切です。もちろん繰り上げ返済も視野にいれて計画をしましょう。

➄無理なく返せる借入額はいくら?

無理なく返せる金額と返済年数がわかったら次は無理なく返せる借入額を考えてみましょう。現在のフラット35の金利は年1.3%から2.0%の間で推移しています。上の表の例は金利3%での計算ですが参考までにどのぐらい借りられるかの目安がわかります。フラット35の公式ホームページでは各金融機関の金利情報を比較出来たり、ローンシュミレーションも出来るのでぜひチェックしてみて下さいね。

いかがでしたか?!長い間ローンを返済していくには無理のない資金計画が大切です。よく耳にするセールストーク「今の家賃の支払い額でマイホームが持てる」という言葉に踊らされず自分のライフスタイルに合わせて慎重に検討することが大切です。

東京ファンライフ不動産では気軽に住まいについての相談が出来るよう公式LINE@を開設しております。マイペースに住まい探しを楽しみたいあなたの為の不動産屋です。無理な営業をかけることは一切ありません。あなたのペースに合わせた住まい提案を行っております。ぜひご相談下さいね♡

メールでのお問合せはこちらから

公式LINE@のお友達追加はこちらから