「そろそろマイホームを持ちたいけれど、家計に無理はないかな?」

「住宅ローンや頭金のこと、何から考えればいいかわからない…」

賃貸暮らしからマイホームへのステップアップは、人生の大きなワクワクイベント。でも、無計画に進めると毎月の支払いが家計を圧迫してしまい、せっかくの夢の暮らしがストレスになってしまうこともあります。

ここでは女性目線で暮らしの楽しさも考慮しつつ、家計に無理なくマイホームを手に入れる方法を、初心者でもわかりやすくご紹介します。具体的なシミュレーション表もつけて、理想の暮らしをイメージしやすくしています。

1.家計の現状をしっかり把握

まずは、自分の収入と支出を見える化することが重要です。毎月の手取り、生活費、貯蓄額、固定支出を整理しましょう。

ポイントは、毎月無理なく返済できる金額を把握すること。手取りの25〜30%程度が目安です。たとえば手取り30万円なら、月々の住宅ローン返済は7.5〜9万円が目安。

家計シミュレーション例(月額)

| 項目 | 金額 |

|---|---|

| 手取り収入 | 30万円 |

| 食費・日用品 | 7万円 |

| 光熱費 | 1.5万円 |

| 通信費 | 1万円 |

| 教育費 | 3万円 |

| 住宅ローン返済上限 | 8万円 |

| 貯蓄 | 5万円 |

| 生活予備費 | 4.5万円 |

このように視覚化することで、「この額なら無理なく返せる」と安心して物件探しができます。

2.頭金と諸費用は計画的に準備

住宅購入には物件価格のほかに頭金や諸費用が必要です。

諸費用は物件価格の5〜10%が目安で、印紙税・登記費用・仲介手数料・火災保険料などが含まれます。

- 物件価格3000万円の場合

- 頭金:300〜600万円(物件価格の10〜20%)

- 諸費用:約150〜300万円

頭金を多めに準備すると、借入額を減らせて毎月の返済負担が軽くなります。貯蓄のペースは、無理のない範囲で毎月定額を積み立てるのが安心です。

3.支払える価格から物件を選ぶ

れの駅近や広い間取りは魅力的ですが、重要なのは**“買える価格”ではなく“支払える価格”**を基準に選ぶことです。

例えば、毎月返済可能額が8万円なら、35年ローンで借入可能額は約3500万円前後。ここに頭金を足すと、購入可能な物件価格の目安が見えてきます。

また、マンションの場合は管理費・修繕積立金も含めて総支出を計算しましょう。これを怠ると「返済はできるけれど生活が苦しい…」ということになりかねません。

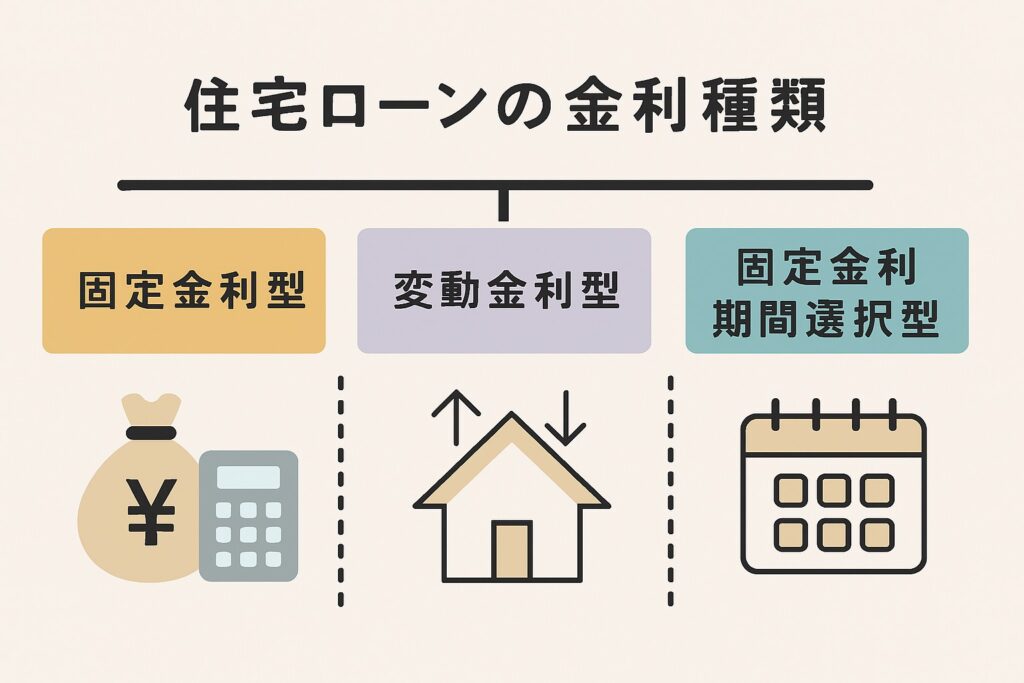

4.住宅ローンの種類を理解する

住宅ローンは固定金利型・変動金利型・固定期間選択型があります。初心者や女性の一人暮らし世帯にもおすすめなのは固定金利型。返済額が一定なので家計計画が立てやすく、安心して生活できます。

- 固定金利型:返済額が変わらず安心

- 変動金利型:初期負担は少ないが将来の返済額が変動

- 固定期間選択型:一定期間固定、その後変動

将来の教育費やライフイベントも考慮して選ぶと、長期的に安心です。

5.将来のライフイベントも意識

子どもが生まれた場合の教育費、転職や介護など、将来のライフイベントも考慮した返済計画が必要です。

たとえば、子ども1人なら年間50万円程度の教育費を見込む必要があります。毎月の住宅ローン返済と合わせて、無理なく生活できるプランを立てることが大切です。

6.購入までのスケジュールを作ろう

無理のない計画には、購入までのスケジュールを具体的に作ることが大切です。

- 家計の現状把握・返済可能額の算出(1ヶ月)

- 頭金・諸費用の準備(半年〜1年)

- 物件探し・内覧(3〜6ヶ月)

- 購入申込・ローン審査・契約(1〜2ヶ月)

頭金準備期間は無理せず楽しみながら貯めるのがポイント。例えば毎月のカフェや趣味の費用も予算内で調整できます

7.信頼できる不動産会社を味方に

購入初心者にとって、信頼できる不動産会社は心強い味方です。物件選びだけでなく、s住宅ローンの相談や契約後のサポートまでトータルで助けてもらえます。

東京ファンライフ不動産では、購入希望額やライフスタイルに合わせた物件提案や、毎月返済可能額を考慮したシミュレーションも提供しています。初心者でも安心してステップを踏めます。

まとめ|無理なく叶えるマイホーム計画

賃貸からマイホームへのステップアップは、家計の見える化・支払える範囲の明確化・将来のライフプランの想定がポイントです。

- 毎月返済可能額から物件価格を決める

- 頭金や諸費用を無理なく準備

- ローンの種類や金利を理解

- 将来の教育費・ライフイベントも考慮

- 信頼できる不動産会社を味方に

この計画を立てれば、家計に無理なく、暮らしのワクワク感も満たすマイホーム購入が可能です。夢の暮らしを、ぜひ安心してスタートしましょう。